数据中心(IDC)产业链

数据中心(IDC)产业链

IDC(Internet Data Center)互联网数据中心,是集中计算、存放数据的地方,其实就是大型机房。有些公司自己建机房、只放自己的数据,而有些公司会租用别人的机房。IDC企业就是这样一个提供机柜出租服务的存在。

IDC企业向下游客户提供一个存放服务器的地方,包括必要的网络、电力、空调等基础设备,同时提供一些运维管理服务,向客户收取租金。这个行业和房产租赁行业很相似,房产租赁出租的是房子,IDC出租的是机柜。

根据机房是否自建,IDC企业的运作模式可以分为以下几类:

1)自建:IDC企业自己建造机房,拥有机房的产权。这种类型的IDC企业,就像房地产开发企业一样,初始投资大,但毛利率非常高,达到50%-60%。光环新网就是这种模式的典型代表。

2)租赁:很多IDC 企业,为了快速扩张规模,租赁现成的 IDC 机房、或租赁工业园区厂房进行加工改造,再对外出租。这种类型的IDC企业相当于一个二房东,不用自己花钱建造,资产相对较轻,但要向上家房东支付比较高的租金,所以毛利率比较低,在20%-30%左右;万国数据就是典型的二房东模式。

3)定制:有些IDC企业会承接一些大金主爸爸(通常是云计算企业)的定制化项目,金主爸爸把土地、房子、内部设计呀都搞定,IDC企业只要负责后期的配套设施、安装、运维就行了。这种模式下,IDC企业抱上了金主爸爸的大腿,初始投资很低,而且不用担心销售问题,但在金主爸爸面前,议价能力比较弱。毛利率处于自建模式和租赁模式之间,大约在30%-40%。数据港是此类模式的代表。

上下游

IDC企业的固定成本,包括建筑成本(自建模式下)、供电设施、制冷设施、安防系统等基础设施所花的钱;运营成本包括电费、折旧摊销、房租/地租(租赁模式下)、带宽使用费等。

对一线城市的IDC企业来说,对成本影响最大的因素是楼宇(建造成本或租金)以及电费。单机柜的平均建造成本在 10-13 万元左右,一个拥有 5000 个机柜的中型 IDC 项目,固定资产投资至少需要 5 亿元。电费占运营成本的 40%-60%,是IDC运营过程中重点考虑的因素。

IDC企业的下游客户,即所有需要将数据存储/运行在 IDC 机房托管服务器的企业,包括云计算厂商(37%)、互联网公司(25%)、政府机关(19%)、金融机构(12%)、传统企业等。

这些不同的下游客户类型有各自的特点。金融企业最为优质,可以支付高租金、而且持续性好;云计算企业的规模大,但租金相比较低;单个中小型企业的租金单价最高、但租的机柜数量少。

云计算需求的快速增长,是最近几年IDC行业增长的主要驱动力。云计算厂商会在全球布局IDC,例如马逊、微软、谷歌、IBM 和阿里巴巴,IDC遍布全球 55 个或更多的地区。云计算厂商在边远地区、二三线城市偏向自建,但在一线城市,受制于资源和成本因素,主要靠租赁方式布局。

我国规定,外资的云计算厂商,进入中国市场必须和中国本土公司合资,以技术换市场。所以近几年,很多国内的IDC服务商,成为了知名外资云在中国的小伙伴。国内IDC企业提供基础资源,外资云提供技术授权和技术支持,然后根据各自投入情况进行分成。

IDC服务商

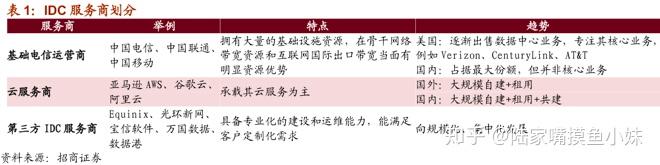

IDC服务商,可分为电信运营商、云计算厂商、以及第三方IDC服务商。

电信运营商:即中国电信、中国联通、中国移动,它们在资本、资源方面实力都很强,所以国内70%以上的IDC市场份额被电信运营商占据;但做IDC毕竟不是运营商的业务重心,所以运营商在服务方面不太给力。

云计算厂商:包括阿里云、百度云、腾讯云、华为云等,主要是自建自用,不参与市场竞争。它们与第三方IDC厂商之间,更偏向于合作关系,而非竞争关系。

第三方IDC服务商:大多是民营公司,数量多、区域集中、规模普遍较小,但服务更加专业,可以满足客户高时效和个性化的需求。

随着电信运营商将更多资本投在5G建设上,减少IDC投入,第三方服务商有望迎头赶上,逐渐成为市场主力。

- 上一篇:大数据将如何助力金融业 2020/5/12

- 下一篇:北京电信通网络状况分析 2013/3/26