2022年中国IDC市场规模

近几年,中国IDC机柜平均价格出现一定程度的下降,尤其是2020-2021年之间,部分地区价格明显下浮,呈现买方市场特征。

数据中心机柜价格受到成本、供需关系及竞争环境影响:从成本来看,数据中心机柜成本包括建设、运营两个部分,数据中心建设技术趋于成熟,成本基本稳定,部分服务商推进精细化运营,数据中心运营成本也有小幅下降。从供需关系来看,整体市场潜在供给迅速增长,需求增速放缓,部分地区市场机柜供需关系短期失衡,买方在市场交易中的话语权提升。从竞争来看,潜在供给增长,加剧市场竞争,尤其是部分服务商为争夺大颗粒客户,采用低价策略,是近两年部分地区价格大幅下降的主要原因。

市场优质资源向头部数据中心服务商集中,产业趋于整合。市场整合发展体现在资金流向趋于集中、优质项目流向头部服务商等方面。

资本进入为数据中心企业发展提供资金支持,新基建以来,资方密切专注中国数据中心领域,投资行为数量及总金额显著提升。资金方出于资金安全性及收益空间考虑,倾向于选择现有市场份额更高、数据中心储备资源丰富的头部数据中心企业。从市场实际情况来看,私募资金等投资机构重点关注万国数据、世纪互联等兼具现阶段优势及未来发展空间的头部企业。中国IDC领域规模以上的投融资事件中,37%的投融资行为发生在头部企业;34%的投融资事件中,投资机构选择普平数据、浩云网络、皓扬数据等具有未来发展潜力的数据中心企业。

头部数据中心服务商凭借资金能力及强大的运营能力,获取大量优质项目资源。在核心城市,数据中心能评指标稀缺性不断提升,新成立及跨界进入企业获取大量能耗指标,但缺乏数据中心行业理解,项目运营经验不足,难以凭借自身能力推进项目落地投产,此类项目往往被收回指标或由其他企业收购;而头部数据中心服务商兼具资金及运营能力,通过收购此类项目,获取核心城市优质资源,如万国数据在北京收购东方国信数据中心,在深圳收购资拓科技龙华云数据中心等,“自建+收购”策略已经成为头部企业的重要战略方向之一。在“东数西算”政策影响下,核心城市以外的集群地区将是未来发展的重点,但存在短期内落地需求较少,项目达到稳态运营周期较长、资金回流周期较长的问题,头部服务商依托资金能力、长期的客户积累等优势,前瞻部署政策支持区域,占据优势资源,将进一步推动市场向头部整合。

未来,中国IDC产业将长期保持稳定增长,预计到2024年后,5G、AI等新兴技术趋于成熟,产业互联网生态逐步形成,数据量迅速增加,有望推动IDC产业进入新一轮的增长周期。从产业运行来看,随着政府规范政策落地、产业运转机制更加规范合理、产业链各方精细化运作推进,未来产业发展将更加健康、高效、可持续。

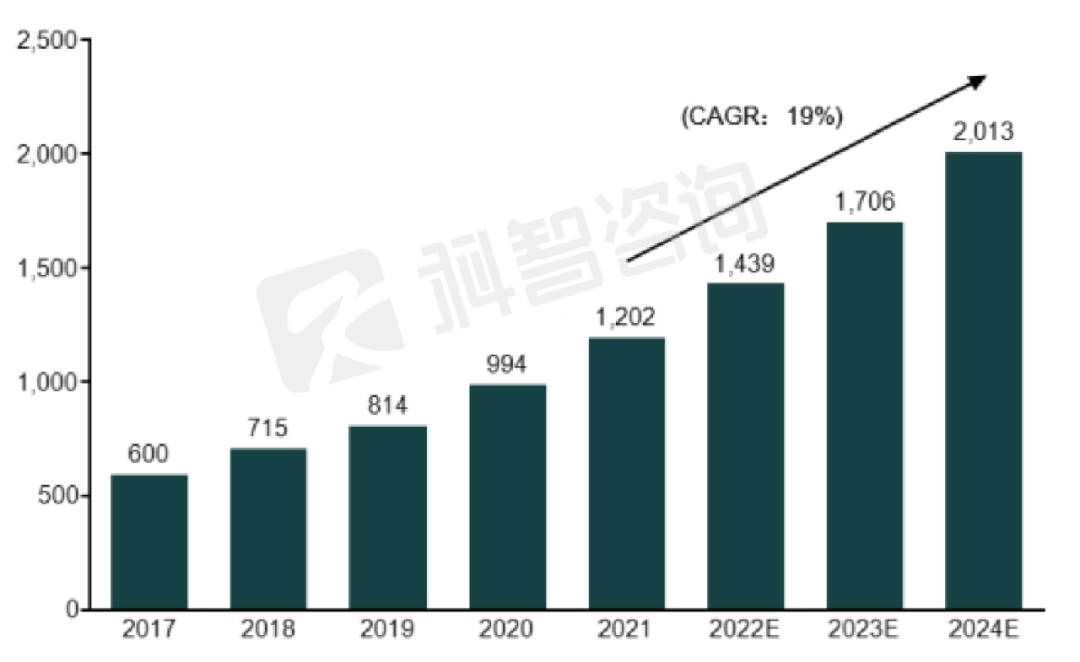

中国传统IDC业务市场规模快速增长,公有云及消费互联网是目前发展的主要驱动力

2021年,中国传统IDC业务市场规模达到1201.9亿元,同比增长20.9%,保持快速增长态势。预计未来三年,中国传统IDC业务市场规模将以18.8%的速度持续增长,到2024年,市场规模将达到2013.4亿元。

2017-2024年中国传统IDC业务市场规模及预测(亿元)

注:传统IDC业务市场规模包括机架、端口、机房专线和增值服务等业务规模。

- 上一篇:没有啦

- 下一篇:北京电信通网络状况分析 2013/3/26