鹏博士:IDC行业利润水平

1、IDC行业利润水平的变动趋势及变动原因

(1)IDC市场行业竞争所导致的行业整合风险及对行业和发行人利润水平的影响分析

①IDC行业发展情况

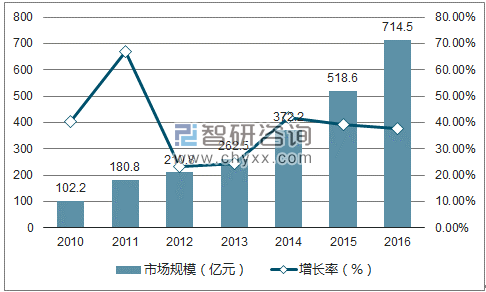

互联网数据中心是互联网数据传输、计算和存储的中心,伴随着我国互联网行业的飞速发展,提供各种服务的内容运营商越来越多,尤其是移动互联网、大数据分析、云计算、网络支付、视频直播等互联网新业务的出现,带动了互联网数据的传输、计算和存储需求的较快增长。同时,随着网络带宽的不断增加及4G通信技术的应用,更多的人随时随地进行互联网活动,对互联网内容的需求越来越多,互联网内容运营商的数量、规模将会更加庞大,互联网市场空间将越来越广阔。我国IDC产业正处于高速发展阶段,2010年至2016年,中国IDC市场规模增长接近7倍,年均增长达到39.19%。2016年中国IDC市场规模已达到714.5亿元,较上年增长37.8%。

2010-2016年中国IDC市场规模及增长率

资料来源:公开资料、智研咨询整理

②IDC行业的竞争情况

A、IDC行业的竞争格局

IDC行业竞争者分为两大群体,一是以中国电信、中国联通为主的基础电信运营商群体;二是以鹏博士、世纪互联等为代表的专业IDC服务商群体。专业IDC服务商和基础电信运营商各有优势,所服务的主要客户群体有明显差异,双方以合作为主。专业IDC服务商的竞争者主要是其他专业IDC服务商,尤其是同一区域内其他专业IDC服务商。

|

服务商类别

|

优势

|

劣势

|

主要客户群体

|

|

基础电信运营商

|

资金实力强,资源丰富,掌握行业上游定价权,具有品牌优势,容易获得客户信任。

|

各运营商之间竞争激烈甚至同一运营商各省公司、市公司之间也存在竞争关系;产品单一,只能接入本公司网络,新产品开发动力不足;服务灵活性和细致程度不如专业IDC服务商。

|

资源使用量大的政府、大中型国企和超大型互联网公司。

|

|

专业IDC服务商

|

反应迅速灵活,服务细致周到,并具有较强的技术水平,可同时接入多家基础电信运营商网络,产品丰富,定制化能力强。

|

基础资源尤其是带宽资源需要向基础电信运营商采购;大多数中小型服务商无法提供BGP接入服务;自建机房投入较大,业务发展受融资能力影响。

|

资源使用量相对较小但对服务质量和技术水平要求较高的中小型互联网企业和一般商企客户。

|

资料来源:公开资料、智研咨询整理

B、IDC行业市场竞争主体情况

我国IDC行业市场集中度较低,市场竞争参与主体较多,以中小企业为主。截至2016年第三季度,我国持有IDC经营许可证的企业达到1011家,其中持有跨地区经营许可证的327家,比上年增加120家;持有省内IDC经营许可证的企业684家,比上年增加约100家。据中国IDC圈统计,2016年,收入规模在2,000.00万元以上的IDC服务商占比约为16.6%。

③IDC行业企业收入增长情况

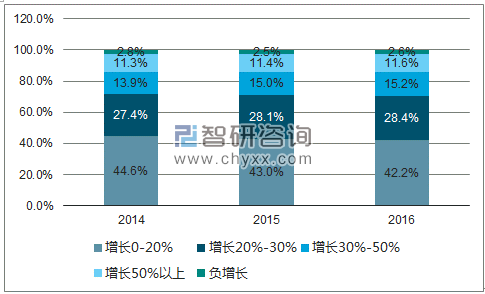

虽然我国IDC行业竞争主体较多,市场集中度较低,但近年来IDC行业处于快速发展期,市场总规模快速扩大,竞争主体的收入仍保持了良好的增长态势。2014年至2016年,IDC行业均有50.00%以上的企业收入增速高于20.00%。

2014年-2016年中国IDC服务商收入增速对比

资料来源:公开资料、智研咨询整理

④IDC行业企业利润水平

得益于行业的快速发展,IDC行业市场竞争主体在收入保持快速增长的同时利润水平也保持了较高的水平。经统计,网宿科技、光环新网、数据港、帝联科技、网银互联、尚航科技和首都在线等7家同行业上市(挂牌)公司2017年上半年平均毛利率达到33.53%。

⑤IDC行业竞争对行业利润水平的影响

IDC行业竞争格局和市场竞争主体在未来一段时间内预计不会发生重大变化,伴随着网民和网络数据的快速增长、新应用的不断涌现和技术的快速进步,IDC行业预计未来仍将保持较快的发展速度。行业的快速发展为行业内企业带来了充足的成长空间,竞争者不需要通过价格战等策略抢占市场,行业利润水平预计能够保持基本稳定。

- 上一篇:电信通:2018年数据中心的新变化 2018/3/1

- 下一篇:北京电信通网络状况分析 2013/3/26